铅酸电池行业波特五力模型(竞争格局)分析

来源:宝鄂实业

2019-03-06 12:15

点击量:次

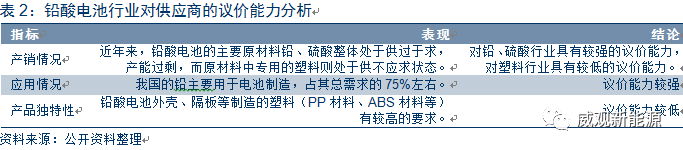

供应商的议价能力:铅酸蓄电池行业的上游包括铅、硫酸、塑料等,铅酸蓄电池行业对原材料的需求量大,铅和硫酸行业整体呈现产能过剩,且电池制造是铅的重要下游应用领域,从而铅酸蓄电池行业对铅和硫酸具有较强的议价能力,而塑料供不应求,且行业对塑料的特性有较高的要求,从而对塑料行业议价能力较低。

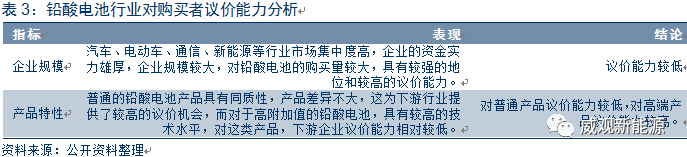

购买者的议价能力:铅酸蓄电池的下游行业主要是汽车、电动车、通信、新能源等,通过综合分析,铅酸蓄电池行业的议价能力整体较低,但针对少数生产高端铅酸蓄电池产品的企业议价能力相对较高。

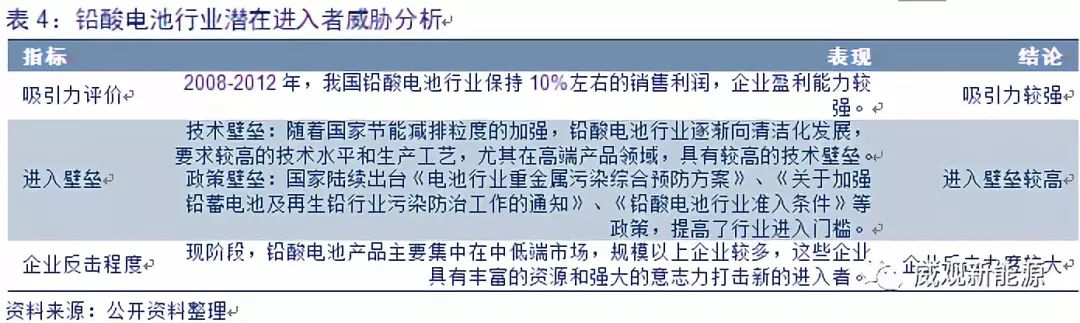

新进入者的威胁:2007-2010年间,电池市场的迅速发展及投资扩张使得国内市场高度分化,这使得中国政府铅酸蓄电池的生产设施采取了更为严厉的要求,包括新的市场进入者必须满足安全性、环保承诺及最低理想产能等一系列严格的准入条件。由于铅酸蓄电池企业在很大程度上依赖于先进的产品配方和高产量运营,小型的市场参与者由于技术水平低且没有成本优势而很容易在市场竞争中被淘汰。对新的市场参与者来说,通常需要花较长的时间去建立起良好的声誉和分销网络。由于电池对电动自行车制造商来说是关键部件,其电池质量及售后服务也是电动自行车销售的重要影响因素,因此下游产业制在选择合适的铅酸蓄电池供应商时非常谨慎,新的市场参与者很难在短时间内成为下游产业的铅酸蓄电池供应商。

我国铅酸蓄电池行业近年来随着下游需求的拉动,盈利状况良好,利润率保持较高水平,这对潜在进入者具有较强的吸引力,但国家专门出台一系列规范化行业的相关政策,提高了行业的进入门槛,同时现有企业的反击为潜在进入者提供了较大的进入壁垒。因此,中国铅酸蓄电池潜在进入者的威胁一般。

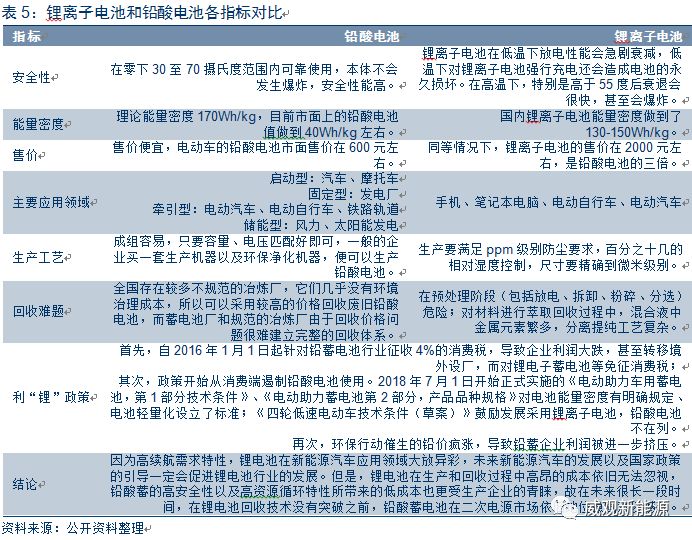

替代品的威胁:目前市场上主要充电电池有镍氢电池、铅蓄电池和锂离子电池,其中锂离子电池对铅酸电池具有很强的竞争性。在锂电池和铅酸蓄电池的属性对比中,两种不同类型的电池各具优势。铅酸蓄电池最大的优势就是适用温度带很宽。在低温环境中放电功能良好,在高温环境中本体不会发生爆炸,安全性能高。它的另一个较大的优势则是售价低廉,这得益于它丰富的原料以及高资源循环率。反观锂电池,它的优势在于电池能量密度高,这可以让它需要高续航能力的新能源汽车领域打开市场。此外,国家出台的相关政策也支持锂离子电池的发展。

铅酸电池遭受锂电替代冲击,但短期影响仍有限。铅酸电池的种类有储能型、备用型、起动型和动力型,目前锂离子电池对铅酸电池的替代主要是动力型的电动自行车市场。近年来锂电动两轮车产量快速增长,但截至目前市场占有率仍远小于铅酸电动自行车。与铅酸电池相比,锂电池确实具有能量密度大、体积小、重量轻、瞬间放电大等优点,但是在电动两轮三轮和四轮上使用,目前的发展还存在致命的弱点:

第一,锂离子动力电池返修周期长,售后服务不能像铅酸电池那样大面积推广:锂电池维修,遇到电池组中任何一颗电池出现问题,必须要运输到工厂,通过专业的设备和经过配对的电池进行更换,这个过程不仅时间长、成本高,而且技术要求严,以此严重制约了锂电池大面积推向电动两轮车产业。

第二,使用条件苛刻,管理系统要求非常高,不能像铅酸电池那样耐劳。

第三,更换价格高得惊人,不能像铅酸电池那样便宜:现在锂电池价格已经大幅度下降,铅酸电池0.6元以上/Wh,锂电池1元左右/Wh。但是,作为广大的电动两轮车消费者而言,对更换电池的价格颇为敏感。铅酸电池以旧换新只需300-400元。然而,锂电池电动车更换一组锂电池(48v10Ah)的没有800元(市场零售)以上的支出是搞不定的,相反,购买一辆新的铅酸电池电动车也仅仅为2000元左右(简易款或小包车)。这样的价格差距,使得锂电车的消费群体始终难以增加。截止到目前,锂电池在电动两轮车上的推广已经有8年了,替代铅酸电池截止到目前还没有突破10%。

而且,目前的我国新能源汽车的发展都是在政策的大力支持下推动起来的,随着补贴的逐渐退坡,锂电的优势将不那么大。相反,铅酸电池产业经过这么多年的市场磨炼,产业链已经非常的完备与健全,锂电池要在严酷的市场竞争中要想撼动铅酸电池产业,恐怕在短时间内办不到的,除非锂电池在电动两轮三轮和四轮车上的推广也像新能源汽车那样,享受到政策的补贴,不过这是不可能的!

综合来说,因为高续航需求特性,锂电池在新能源汽车应用领域大放异彩,未来新能源汽车的发展以及国家政策的引导一定会促进锂电池行业的发展。但是,锂电池在生产和回收过程中高昂的成本依旧无法忽视,铅酸蓄的高安全性以及高资源循环特性所带来的低成本也更受生产企业的青睐,故在未来很长一段时间,在锂电池回收技术没有突破之前,铅酸蓄电池在二次电源市场依旧地位稳固难以撼动。